|

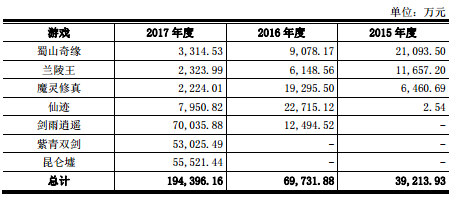

有多少85后的你,刚刚踏过而立之年,如今却仍处于碌碌无为的状态? 今天前瞻君要和大家讲的这家IPO企业太牛逼,太励志了,成立4年就开始闯IPO上市,实控人皆为85后,其中,一股东最年轻的只有21岁! 《蜀山奇缘》、《兰陵王》、《魔灵修真》、《仙迹》、《剑雨逍遥》这几款游戏是否有种似曾相识的感觉? 今天的IPO主角就是广东趣炫网络股份有限公司。 1 趣炫网络:85后,成立4年即IPO,净利1.8亿 广东趣炫网络股份有限公司(以下简称“趣炫网络”)拟于上交所公开发行不超过2000万股,占发行后公司总股本的比例不低于25%,计划募资5.75亿元,本次IPO的保荐机构(主承销商)是广发证券。 趣炫网络主营业务收入主要来源于《蜀山奇缘》、《兰陵王》、《昆仑墟》、《紫青双剑》、《魔灵修真》、《仙迹》及《剑雨逍遥》这7款游戏。2013年12月推出ARPG手游《蜀山奇缘》、2014年6月推出IP手游《兰陵王》,和随后推出的《昆仑墟》、《紫青双剑》这四款是其自主研发的游戏,其余三款游戏则是其独家代理的游戏。 预计募集资金5.75亿元,1亿用于补充流动资金 预计发行募集资金5.75亿元,本次发行所募集资金将用于热门IP移动网络游戏精品开发项目、技术研发中心建设项目、移动游戏海外发行运营平台建设项目、补充流动资金。其中1.07亿元用来补充流动资金,占比18.61%。 1、成立4年,即闯关IPO上市 据招股书了解,趣炫网络于2013年04月10日在广州市工商行政管理局登记成立,2016年2月19日完成股改。 2017年6月20日首次在证监会网站披露招股书,2018年3月底再次报送。 2、实控人、董事为85后 趣炫网络控股股东为陈伟聪,实际控制人为陈伟聪及其配偶张燕爽。 其中,陈伟聪直接持有公司 44.3308%股份,作为天域投资、启程投资、齐飞投资的执行事务合伙人,与其配偶张燕爽间接控制公司 20.2204%股份。陈伟聪、张燕爽直接及间接控制公司 64.5512%股份。 图为:陈伟聪 陈伟聪、张燕爽的基本情况如下: 陈伟聪先生,董事长、总经理,1986年9月出生,中国国籍,无境外永久居留权,本科学历,曾就职于网易(杭州)网络有限公司、广州捷游软件有限公司,2013年4月至2016 年 1 月担任公司执行董事、总经理,2016 年 1 月至今担任公司董事长、总经理。 张燕爽女士,董事,1987年3月出生,中国国籍,无境外永久居留权,本科学历。曾就职于中信证券股份有限公司,2013 年 4 月至今担任公司总经办负责人,2015年5月至2016 年 1 月担任公司监事,2016年1月至2016年12月担任公司副总经理,2016 年 1 月至今担任公司董事。 除此之外,前瞻君查阅招股书发现,大部分股东都是85后,值得一提的是,其中一大股东只有21岁。 3、最年轻的股东只有21岁,父母为康美药业实控人,姐为上市企业二股东 根据披露,马嘉腾是趣炫网络的第三大股东,持股比例12.45%,一年前,马嘉腾斥资(分多笔)买入上述股份时的花费达6218万元。这一出手,就透露了其不凡的资金背景。 趣炫网络的预披露文件显示,马嘉腾,男,中国国籍,无境外永久居留权,1997年3月出生,住所为广东省深圳市福田区****。屈指算来,马嘉腾今年才刚21岁。 马嘉腾系上市公司康美药业实际控制人马兴田之子,其于 2016 年 10 月至今担任匠星实业有限公司监事,于 2017年4月至今担任奇迹(深圳)汽车文化有限公司执行董事兼总经理,于 2017 年 6 月至今担任康美健康小镇投资有限公司监事,于 2017 年 11 月至今担任康享健康科技有限公司监事,于 2017 年 12 月至今担任康美健康小镇健康养老(通城)有限公司监事,于 2017 年 12 月至今担任康美健康小镇投资(通城)有限公司监事。 马嘉腾之母许冬瑾控制的普宁市信宏实业投资有限公司持有广发证券1.91%的股份(截至 2017 年 12 月 31 日);马嘉腾之父马兴田控制的康美药业持有广发证券的子公司广发基金管理有限公司 9.458%的股权(截至2017年6月30日);此外,许冬瑾还担任广发基金管理有限公司的董事。 原来如此,广发证券作为保荐机构,也是理所当然的! 姐姐是创业板上市公司二股东 深圳市盛讯达(300518)第二大股东为马嘉霖,也是以马兴田作为坚强后盾,因为马嘉霖是马兴田的女儿。 根据盛讯达当时的预披露文件,马嘉霖,女,出生于1993年3月,中国国籍,无境外永久居留权。马嘉霖持有1500万股盛讯达股份,占公司发行前总股本的21.43%。从投资过程来看,马嘉霖于2011年3月入股盛讯达,时年18岁。 4、2017年营收9.3亿元,净利润1.8亿元 2015-2017年,趣炫网络主营业务收入分别为1亿元、2.8亿元和9.3亿元,同期净利润分别为4785.08万元,4720.85万元,18288.41万元。营业利润率分别为43.86%、16.81%和20.42%。同比主营业务收入增长率分别为183.78%和229.92%,净利润增长率为-2.08%和289.36%。 趣炫网络因享受税收优惠对净利润的影响金额为1262.86万元、1013.28万元和3417.69万元,占净利润的比例分别为26.39%、21.46%和18.69%。 营业收入主要靠7款游戏 数据显示,2015-2017年,七款游戏实现的营业收入总额分别为9,584.47万元、25,607.87万元、88,379.66万元,占当期公司主营业务收入的比重分别为96.22%、90.59%和94.77%,是公司的主要收入来源。 游戏充值金额情况 虽然整体来看,这是一个励志的案例,但是,从IPO项目来看,趣炫网络也存在着不少问题…… 2 趣炫网络IPO隐患多多,IPO堪忧 1、多款产品营收下滑 除2016年上线的《剑雨逍遥》以及2017年上线的《紫青双剑》、《昆仑墟》三款产品外,其他产品均已出现营收下滑的迹象,例如,于2013年12月上线的《蜀山奇缘》,在2015年实现营收高点约5795.58万元之后便一路下滑,至2017年,该产品实现的营收下滑至1083.21万元,在总营收中的比重也由2015年的58.18%降至2017年的1.16%。 游戏产品更新换代很快,每款游戏都有生命周期,普通的游戏3-5年就基本退出大众视野。近几年来游戏行业集中度不断提高,众多手游玩家会选择热门游戏,诸如《王者荣耀》、《绝地求生》、《第五人格》等,行业的竞争程度加强,中小游戏厂商的生存压力更大。 2、毛利率下降 2014年,在只运营两款自研游戏情况下,趣炫网络毛利率高达98.92%;2015-2016年,随着代理游戏营收比重不断增加,趣炫网络毛利率不断下滑,分别为88.33%、78.98%。2017年毛利率略有回升,为87.23%。 《魔灵修真》、《仙迹》、《剑雨逍遥》这三款为代理游戏,2015-2017年度,这三款游戏收入合计占当期营收的比重分别为8.41%、74.72%和46.01%。可以发现,趣炫网络自研和代理游戏比重的变化影响了公司毛利率水平。 趣炫网络招股书中提到毛利率出现波动的原因:主要因公司所运营的游戏视自研和非自研游戏在不同运营方式下的毛利率不同;营业利润率下滑的原因是公司运营方式逐渐倾向于独立推广方式,在该方式下推广费用金额较高。 3、17年营收大幅增长,靠并购提升盈利能力 公司招股书显示,2014 年、2015年、2016年和2017年,趣炫网络营业收入分别为5146.74 万元、9961.17万元、2.83亿元、9.33亿元,2016年同比增长183.77%,17年同比增长229.92%。随着游戏市场近几年的火热,趣炫网络的收入规模实现了飞跃式增长。 然而,净利润与营收却不太匹配。14-16年该公司归属于母公司股东的净利润分别为3051.11万元、4785.08万元和4720.85万元,净利率分别为59.28%、48.04%、16.70%,呈逐年下降之势,在营业收入大增的2016年,其归属于母公司股东的净利润反而缩水了1.34%。 在2016年归属净利润下降的情形下,趣炫网络在2017年却出现了业绩爆发式增长。招股书显示,2017年,趣炫网络实现营业收入约9.33亿元,同比增长约229.92%,同期对应实现归属净利润约为1.83亿元,同比增长幅度则达到约287.4%。2017年归属净利润为何出现大逆转? 2016年,趣炫网络进行了一系列并购,业绩突发增长很大程度受此影响。 2016年2月26日,趣炫网络召开股东大会审议通过公司以共计50万元的价格从公司实控人处受让菲狐网络100%出资额。2016年4月20日,趣炫网络召开股东大会审议通过以1602.9万元的价格从非凡投资、郑云江等处受让邑世网络100%出资额。 菲狐网络、邑世网络在被重组完成后分别在2016年2月29日以及2016年5月7日纳入合并报表。菲狐网络与邑世网络在2017年合计实现营业收入约为6.87亿元,占趣炫网络当年总营收的比重约为74%。同期合计实现净利润约1.46亿元,在趣炫网络2017年总净利润中所占比重达到80%。 这次并购的两家企业对趣炫网络2017年的业绩贡献巨大,不得不怀疑趣炫网络为了解决盈利能力逐年下降的问题,给顺利通过IPO增加筹码,而选择并购来增加业绩。 4、推广费太贵,占营收56% 2015到2017年,趣炫网络市场推广费分别为400.41万元、1.19亿元和5.21亿元,2016年的同比增幅高达28.71倍,2017年同比增幅3.38倍,报告期内推广费用占营业收入的比重分别为4.02%、42.08%、56.02%。推广费用占比逐年升高,主要是由于随着公司运营能力的稳步提升,公司逐步切入游戏发行推广环节,采用以广告投放带动游戏下载及充值流水的业务策略,故广告投放量增长较快。 研发费用骤减 报告期内,趣炫网络研发费用分别为2485.07万元、2907.38万元、4603.9万元,在营业收入中的占比分别为24.95%、10.29%、4.94%。可以看出,趣炫网络的研发费用逐年降低,与同行相比,趣炫网络在研发上的投入力度也相对较低。可见趣炫网络不太重视研发投入,自主研发游戏质量与数量得不到提升,主要依靠代理游戏的话,趣炫网络毛利率仍会下降。 5、存在重大诉讼风险 招股书显示,公司涉及两项未决重大诉讼,其一为与阅文信息的诉讼案件:2017年3月,阅文信息起诉武汉手盟网络科技股份有限公司、趣炫网络在宣传推广一款手机游戏时使用“天域苍穹”名称,构成对其《天域苍穹》商标权的侵权及不正当竞争行为。其二为:2017年4月13日,创娱网络起诉趣炫网络、菲狐网络以及邑世网络、趣炫网络运营的手机游戏《剑雨逍遥》抄袭了其网页游戏《剑雨江湖》,侵犯了《剑雨江湖》的著作权和改编权,并构成了不正当竞争行为。上述两起案件均在审理中。 2016年、2017年《剑雨逍遥》营收分别为5246.57万元以及36891.5万元,在2017年实现营收占公司总营收的比重达到40%,为公司主要营收来源之一。案件的最终判决结果若对公司不利,可能对公司的财务状况、经营状况和现金流状况造成负面影响,也会对公司IPO造成阻碍。

|